V形反转 宇通客车前五月市场占有率分析

第一商用车网 谢光耀

1月份达到最高的20.04%,2、3月份有所小降,4、5月份又持续攀升,宇通的市场占有率曲线呈现出明显的V形。

中国客车统计信息网的最新数据显示,2010年1~5月,宇通销售客车13505辆,同比增长近6成,在客车市场所占市场份额为18.06%,比1~4月的18.00%增长0.06个百分点。而1~4月又比今年最低时的一季度市场份额(17.61%)增加了0.39个百分点。

宇通的市场占有率升降与客车市场景气周期极为密切。1、4、5月是今年客车市场的销售旺季,单月市场总增量均超过1.71万辆,也正是在这几个月里,宇通的累计市场份额呈现攀升迹象;2、3月份是淡季,单月销售均不足1.27万辆,宇通1~2月、1~3月的累计市场份额也有小幅下滑。

“V形”原因

具体分析而言,V型曲线的走向,尤其是后两个月宇通市场集中度的连续上升,与宇通在公交车、大中型客车等细分领域的表现直接相关。

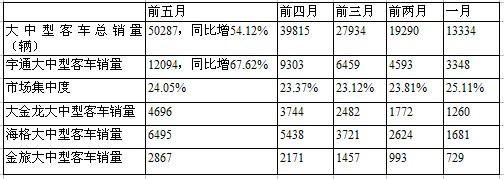

首先是大中型客车市场占有率持续提升。前五月,宇通客车销量增长59.41%,略高于客车市场整体增幅,但7米以上大中型客车共计销售12094辆(仅比“三龙”销量之和少1964辆),增速为67.62%,比市场平均增幅高出13个百分点。同时,宇通在大中型客车市场的份额也一直在增长,从前三月的23.12%,到前四月23.37%,再到前五月的24.05%,份额增长相对较快。

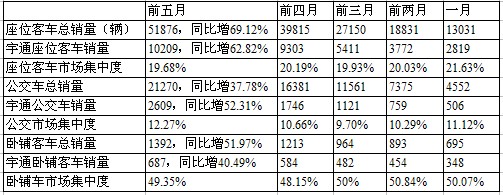

其次是公路客车销售业绩一直十分稳定。从附表可知,宇通前三月、前四月、前五月在座位客车市场的占有率基本保持在20%左右。实际上,1~5月份,由于公交车市场增幅不够大(仅有37.78%,远低于前五月客车市场平均增幅),座位客车的增长(主要是公路客车,旅游客车总量有限)成为推动客车整体大幅增长的最主要因素,而在这一个领域一直占据优势地位的宇通,能够保持市场份额不流失,是其实现“V形反转”的重要原因之一。

第三是公交车市场份额稳步增长。数据显示,前五月公交车共计销售21270辆,在客车总销量的占比为28.44%,低于去年同期的32.77%。但宇通节后公交车销量一直稳步上升,自身增幅大于细分市场平均增幅,行业集中度也从前三月的9.7%增加到前四月的10.66%,再到前五月的12.27%,这无疑有力地助推了宇通客车的总体市场表现。

“喜忧”思考

环比而言,宇通1~5月、1~4月的市场集中度均有小幅上升,这要归功于宇通孜孜不倦地在客车设计、工艺设备投入、管理变革、服务升级上所做的不懈努力,以及对客户价值的培育。

但同比而言,宇通2010年前五月和前四月的市场集中度与去年同期没有大的提升,是美中不足之处。数据显示,2009年1~5月,宇通市场占有率为17.98%;2009年1~4月,宇通市场占有率为17.60%。

环比与同比的数据表明,宇通客车仍然喜中有忧。一方面,宇通无论在产销同比增幅、市场集中度方面都仍然是“一通三龙”中的领军品牌;另一方面,市场向好之际,同行竞争也在不断加剧,再加上地方保护主义严重、客车行业门槛仍然很低,一线品牌欲洗牌客车业、提高集中度的愿景,仍需较长时间才有望实现。

表一:宇通客车销售表现及市场占有率

表二:宇通7米以上大中型客车销售表现及市场占有率

表三:宇通座位客车、公交车及卧铺客车销售表现和占有率

数据来源:中国客车统计信息网 制表:谢光耀

宇通客车2010上海BAAV展台

宇通12.5米机场摆渡车ZK6125BD

宇通13.7米一层半欧IV客车ZK6146HQKA