客车全年销量同比有可能实现正增长

1-9月,49家企业累计生产各类客车125624辆,同比减少15412辆,下降12.27%,累计销售127209辆,同比减少109266辆,下降14.11%。累计销量中,大型客车35004辆,同比下降21.58%,中型客车41940辆,同比下降15.06%,轻型客车32322辆,同比下降2.64%。可见,中轻型客车是客车市场加速好转的主要力量。

㈠、同比下降幅度在迅速缩小。

1-9月,总销量同比下降14.11%,其中座位客车下降12.66%,卧铺客车下降6.06%,公交客车下降16.68%。详细数据如下:

|

表1-1:2009年1-9月销量与2008年同比情况表 | |||||||||||

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 | |

|

上年同期 |

合计 |

127209 |

2824 |

23903 |

17908 |

9475 |

16262 |

23637 |

18884 |

7564 |

6752 |

|

座位 |

80136 |

374 |

10978 |

8043 |

4169 |

9010 |

15925 |

18032 |

6853 |

6752 | |

|

卧铺 |

2030 |

154 |

1868 |

8 |

|

|

|

|

|

| |

|

公交 |

44647 |

2276 |

11057 |

9857 |

5148 |

7250 |

7639 |

744 |

676 |

| |

|

其他 |

396 |

20 |

|

|

158 |

2 |

73 |

108 |

35 |

| |

|

本年累计销量 |

合计 |

109266 |

1666 |

18481 |

14857 |

8754 |

14179 |

19007 |

19107 |

7321 |

5894 |

|

座位 |

69991 |

496 |

9402 |

5566 |

3652 |

8015 |

13533 |

16372 |

7061 |

5894 | |

|

卧铺 |

1907 |

239 |

1655 |

13 |

|

|

|

|

|

| |

|

公交 |

37199 |

930 |

7424 |

9278 |

5098 |

6131 |

5472 |

2606 |

260 |

| |

|

其他 |

169 |

1 |

|

|

4 |

33 |

2 |

129 |

|

| |

|

差 |

合计 |

-17943 |

-1158 |

-5422 |

-3051 |

-721 |

-2083 |

-4630 |

223 |

-243 |

-858 |

|

座位 |

-10145 |

122 |

-1576 |

-2477 |

-517 |

-995 |

-2392 |

-1660 |

208 |

-858 | |

|

卧铺 |

-123 |

85 |

-213 |

5 |

|

|

|

|

|

| |

|

公交 |

-7448 |

-1346 |

-3633 |

-579 |

-50 |

-1119 |

-2167 |

1862 |

-416 |

| |

|

其他 |

-227 |

-19 |

|

|

-154 |

31 |

-71 |

21 |

-35 |

| |

|

增长(%) |

合计 |

-14.11 |

-41.01 |

-22.68 |

-17.04 |

-7.61 |

-12.81 |

-19.59 |

1.18 |

-3.21 |

-12.71 |

|

座位 |

-12.66 |

32.62 |

-14.36 |

-30.80 |

-12.40 |

-11.04 |

-15.02 |

-9.21 |

3.04 |

-12.71 | |

|

卧铺 |

-6.06 |

55.19 |

-11.40 |

62.50 |

|

|

|

|

|

| |

|

公交 |

-16.68 |

-59.14 |

-32.86 |

-5.87 |

-0.97 |

-15.43 |

-28.37 |

250.27 |

-61.54 |

| |

|

其他 |

-57.32 |

-95.00 |

|

|

-97.47 |

1550.00 |

-97.26 |

19.44 |

-100.00 |

| |

从上表可以看出,虽然累计销量同比仍在下降,但下降的幅度正在迅速减小,与1-8月相比,下降幅度减少了7.06个百分点,与1-6月份相比,下降幅度减少了19.28个百分点,也就是说,在第三季度,已经将上半年的亏空追回了一多半,影响因素主要有两个方面:

一是,去年第三季度的基数太低。去年第三季度,客车市场在欧Ⅱ转欧Ⅲ之后进入真空期,客车市场需求大部分都在上半年提前释放了,加上金融危机的第一波冲击也集中体现在这一时间段,因此,去年第三季度,客车销量大大低于以往年度。

二是,今年第三季度客车市场正在逐步走出金融危机的影响。从同比增长情况来看,第三季度客车市场的反弹十分明显,如表1-2所示,今年9月份,客车销量已达到18801辆,创金融危机以来最高峰,不仅高于去年同期,也高于2007年9月。

|

表1-2:月度销量的同比情况在逐步好转 | ||||

|

|

上年销量 |

本年销量 |

同比增量 |

同比增长 |

|

2008年7月 |

12487 |

10467 |

-2020 |

-16.18 |

|

2008年8月 |

14628 |

10874 |

-3754 |

-25.66 |

|

2008年9月 |

16733 |

12669 |

-4064 |

-24.29 |

|

2008年10月 |

12043 |

9620 |

-2423 |

-20.12 |

|

2008年11月 |

14934 |

10683 |

-4251 |

-28.47 |

|

2008年12月 |

21592 |

16374 |

-5218 |

-24.17 |

|

2009年1月 |

17464 |

9310 |

-8154 |

-46.69 |

|

2009年2月 |

7193 |

5018 |

-2175 |

-30.24 |

|

2009年3月 |

12508 |

9309 |

-3199 |

-25.58 |

|

2009年4月 |

15713 |

11980 |

-3733 |

-23.76 |

|

2009年5月 |

17207 |

11887 |

-5320 |

-30.92 |

|

2009年6月 |

23114 |

14737 |

-8377 |

-36.24 |

|

2009年7月 |

10467 |

12730 |

2263 |

21.62 |

|

2009年8月 |

10874 |

15494 |

4620 |

42.49 |

|

2009年9月 |

12669 |

18801 |

6132 |

48.40 |

同比下降幅度在迅速缩小主要得益于国内经济环境的稳定,除了农村客运市场已经开始启动以外,在广州亚运会、济南全运会这些题材的推动下,公交客车的市场需求得到了有效的保证,特别值得一提的是石家庄的公交发展战略,河北省为积极响应国家公交优先政策,提出“省会三年大变样,公交也要大变样”的发展方针。2009年,石家庄公交在这一方针的指导下,发生了巨大的变化,这些变化主要体现在6个方面:

1、大载体环保公交车购置创石家庄公交历史新高。石家庄市政府为加快公交发展,2009年一次性投入近四亿元,购置600辆丹东黄海大载体天然气公交车,其车辆配置和技术含量方面均处于全国公交行业领先水平。

2、场站建设取得新进展。2009年政府投入场站建设资金5000万元。目前总投资8539万元南位停车场,占地面积100亩,已开工建设。火车站公交枢纽站改造后已投入使用。

3、新型太阳能公交站亭闪亮登场。这种新型公交站亭其突出的亮点在于装备新、款式新、功能新。利用太阳能供电,融入中国传统特色的设计,安装电子站牌系统,既方便了市民乘车,又美化了都市形象。

4、线网优先更科学。按照“1+4”组团城市发展规划,在政府主导下完成了《石家庄市近期公交线网优化规划方案》,为公交线网的优化提供了科学依据。

5、快速公交时代来临。结合道路资源和沿途市民的出行需求,石家庄公交推出快速公交线路,比普通线路缩短乘车时间30%左右。

6、统一车身颜色标识,规范车体广告。石家庄公交对主城区运营的公交车统一成枣红色,同时,对在公交车体发布广告的内容、颜色、广告画面面积等进行规范化管理。

石家庄公交的发展和进步,是北京奥运以来城市公共交通管理升级和技术升级的典型代表,我们认为,这是北京奥运促进公交市场和公交行业发展和进步的一种延续,这种延续从北京到上海、石家庄、广州、济南,会不断向全国蔓延。据了解,石家庄公交的600辆订单是金融危机以来客车市场上的第一大单,对恢复客车市场的人气和信心具有特殊的意义。

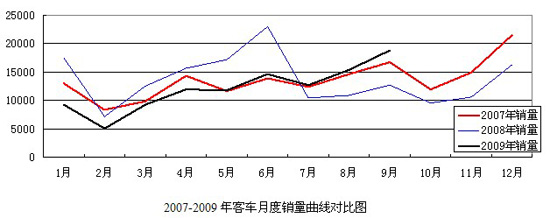

㈡、销量连续4个月超2007年。

2007-2009年客车月度销量曲线如下:

上图表明,自6月份以来,客车市场步入强势上行轨道,众所周知,2007年的销量曲线是最标准的受市场因素左右的销量曲线,销量连续4个月销量超过2007年,是客车市场逐渐摆脱金融危机影响的显著标志:

1、客车市场已经进入正常轨道。客车市场很小,销量曲线经常随环境变化而巨幅波动,2008年的冲高回落走势是客车市场受宏观环境左右的最好例证。今年5月以来,销量已连续4个月高于2007年,从曲线走势来看呈现两大特点,一是波动规律与07年完全一致,没有大起大落;二是两条曲线贴得很紧,说明市场需求已经基本恢复正常水平。在出口仍然低迷的背景下,客车市场的复苏主要依靠国内市场,但是,国家并未针对客车行业出台专门的拉动政策,因此,客车市场能够迅速走入正轨来之不易,是一种自我疗伤的结果,这种结果更值得珍惜。实际上,取得这样的结果也付出了相当的代价,比如大型公交客车的市场份额减少、高档客车产品链向下延伸等等,市场需求档次下降将导致客车企业经营质量下降,这些现象不利于客车行业的长远发展。

2、全年销量同比有可能实现正增长。上半年分析报告中,我们预测全年销量同比可能下降10%左右,但三季度的情况已超出我们的预计,如果第四季度销量与2007年持平,全年下降的幅度为3.69%,从第三季度的发展趋势来看,今年全年销量实现正增长也并非没有可能。我们常用“愈挫愈坚”来形容一个人在逆境中成长,对于客车行业来说,金融危机是一块真正的试金石,检验了企业、检验了产品,也检验了市场的承受能力,如果今年销量同比真能实现正增长,是对客车行业抗击金融危机的一种褒奖。

3、出口尚无法撼动国内市场的主体地位。虽然出口很热,但客车出口占行业总销量的份额并不高,2006年是7%,07年上升到16%,08年是13%,今年已经下降到6%,就客车销量来看,国内国外孰轻孰重已一目了然。对于客车企业来说,重视出口但不能依赖出口,积极出口但不能沉迷于出口。金融危机告诉我们,一个稳定的市场基础是多么的重要,金融危机以来,客车行业既未出现特别的恐慌,也未出现大面积的倒闭状况,值得欣慰,究其原因,国内市场的支撑作用居功至伟,今年1-9月,客车行业的总销量同比下降了14.11%,而出口量下降了59.96%(据海关统计,1-8月出口额下降了48%),不可否认,国内市场是支撑客车行业生存和发展的基础。

㈢、从细分市场来看,中轻型客车率先复苏。

今年第三季度客车市场的表现十分强势,是客车市场复苏的标志,进一步研究,到底哪些细分领域率先复苏,请看下表:

|

表1-3:2009年1-9月销量增长情况与上半年增长情况对比 | |||||||||||

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 | |

|

1-6月增长(%) |

合计 |

-33.39 |

-59.83 |

-38.39 |

-23.42 |

-33.04 |

-27.9 |

-41.78 |

-27.42 |

-29.08 |

-33.17 |

|

座位 |

-32.88 |

58.43 |

-28.57 |

-31.73 |

-34.79 |

-27.55 |

-40.24 |

-35.67 |

-24.62 |

-33.17 | |

|

卧铺 |

-15.03 |

26.27 |

-18.94 |

|

|

|

|

|

|

| |

|

公交 |

-34.66 |

-75.69 |

-51.77 |

-17.35 |

-28.64 |

-28.56 |

-44.39 |

215.88 |

-66.78 |

| |

|

其他 |

|

|

|

|

|

|

|

|

|

| |

|

1-9月增长(%) |

合计 |

-14.11 |

-41.01 |

-22.68 |

-17.04 |

-7.61 |

-12.81 |

-19.59 |

1.18 |

-3.21 |

-12.71 |

|

座位 |

-12.66 |

32.62 |

-14.36 |

-30.80 |

-12.40 |

-11.04 |

-15.02 |

-9.21 |

3.04 |

-12.71 | |

|

卧铺 |

-6.06 |

55.19 |

-11.40 |

62.50 |

|

|

|

|

|

| |

|

公交 |

-16.68 |

-59.14 |

-32.86 |

-5.87 |

-0.97 |

-15.43 |

-28.37 |

250.27 |

-61.54 |

| |

|

其他 |

|

|

|

|

|

|

|

|

|

| |

|

差 |

合计 |

19.28 |

18.82 |

15.71 |

6.38 |

25.43 |

15.09 |

22.19 |

28.60 |

25.87 |

20.46 |

|

座位 |

20.22 |

-25.8 |

14.21 |

0.93 |

22.39 |

16.51 |

25.22 |

26.46 |

27.66 |

20.46 | |

|

卧铺 |

8.97 |

28.92 |

7.54 |

62.50 |

|

|

|

|

|

| |

|

公交 |

17.98 |

16.55 |

18.91 |

11.48 |

27.67 |

13.13 |

16.02 |

34.39 |

5.24 |

| |

|

其他 |

|

|

|

|

|

|

|

|

|

| |

分析数据规律,有5个特点:

1、第三季度大幅度填补了上半年的亏空。今年上半年客车销量同比减少30871辆,1-9月份同比减少为17943辆,第三季度填补上半年的亏空达12928辆,平均每个月补回来4309辆,其中7月回补2263辆,8月回补4620辆,9月回补6132辆,回补额度呈加速上升趋势,抛开10月份“十一”长假的影响,如果11、12两个月能够达到9月份的回补力度,今年客车销量将超过去年。

2、座位客车的表现强于公交客车。第三季度,座位客车的同比下降幅度减少了20.22个百分点,强于公交客车,其中,8米以下产品的表现尤其抢眼,在全部20多个细分区间中,填补亏空超过1000辆的只有三个领域,其中8米以下座位客车的三个系列分列1、2、3位,6-7米座位客车填补亏空3275辆,列第一位,7-8米系列2531辆列第2位,5-6米系列1555辆,列第3位。

3、中轻型客车市场率先复苏。从表1-3可以看出,1-9月,同比下降幅度低于平均水平的细分领域有5个,都在10米以下,第三季度填补亏空超过20%的细分领域也有5个,也全部在10米以下,可见,中轻型客车市场的表现好于大型客车。

4、特大型公路客车增速放缓。特大型客车是近两年来的市场热点,奥运以后,特大型公交客车已开始降温,特大型公路客车的增长势头不减,但是,在今年第三季度,特大型公路客车的市场表现处于刹车状态,如表1-3所示,全部20多个系列,只有大于12米的座位客车的相对增长系数是负值。从销量来看,1-6月销售增量为104辆,而1-9月销售增量只有122辆,第三季度的3个月的同比增量仅仅18辆,随着安全形势越来越严峻,该系列产品进入市场的门槛会越来越高。

5、10-11米座位客车继续低迷。从数据来看,10-11系列在座位客车中表现最差,1-6月同比下降31.7%,第三季度也无起色,1-9月同比降幅仍然达到了30.8%,主要是受出口的影响,去年同期,该系列产品出口较多,今年1-9月该系列销量同比减少了2477辆,其中约1000辆是出口减少所致。

从数据来看,客车市场形势的加速好转与主流企业的销售形势越来越好息息相关,据统计,第三季度填补的12928辆亏空中,有52.61%来自销量列前5位的企业,共6801辆,其中宇通2395辆、大金龙1329辆、小金龙1185辆、河南少林1019辆、苏州金龙873辆,基本上与这些企业的市场地位相匹配,这是带领客车行业走出困境的主要力量。