重庆客车市场进攻策略分析

重庆2008年客运、旅游和公交市场

1、2008年总体情况分析

表1

目前主宰重庆客运和旅游市场的主要有重庆长运、渝运和公运三大集团公司。这三大公司每年对客车的需求总量约占整个重庆客运和旅游客车市场60%~70%左右的市场份额。根据市场调查,2008年上述三大公司和其他公司更换的6~12m客运和旅游客车数量如表1。

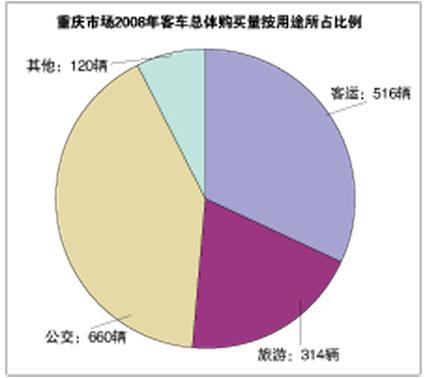

重庆的公交车市场,主要以购买重庆恒通生产的公交车为主,下面的县市也有一定数量的金龙牌公交车。去年购买公交车数量大约在610辆左右,加上购买其他类型的客车120辆左右,去年实际的客车购买量大约在1600辆左右。今年客运和旅游估计购买数量在960辆左右,公交在660辆左右,其他在120辆左右,总量合计在1740辆左右,增长率大约在8%。

根据市场调查,在客运和旅游客车的购买中,6~9m(购买对象主要集中在县与县、县与乡镇,运距在100km以内的目标市场)要占到总体购买量的70%左右。以2008年为例,6~9m车的量大约在1200~1300辆之间,在公交车中6~9m占30%~40%左右,大约在380辆左右,按照今年1~10月重庆客车市场比去年增长5%~8%的增长率来推算,重庆市场2009年6~9m的市场需求量大约在1300辆左右。

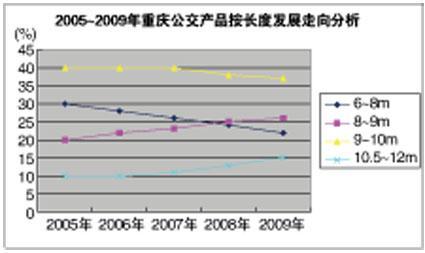

2、近几年重庆6~9m客车市场容量分析

2005~2009年(其中2009年为预测)重庆市场6~9m车按用途划分所占比例见表2。

现重庆各个县市都在开通“村村通”,用车也集中在6~9m客车,价格区间在10~15万元左右,发展潜力巨大。高端一些的价格在35万元左右,主要用于城市间的客运。

重庆客运和旅游客车市场的竞争情况分析

表3

重庆客车市场2009年客运旅游客车购买量大约在960辆左右,按平均售价30万元/辆计算,销售收入在2.9亿元左右。根据最新数据统计,2009年1~10月重庆区域市场中各个主流客车企业所占的客运旅游市场份额大致如表3。

从表3可以看出:以上竞争对手都各有特色。重庆恒通、川江、南骏是当地的竞争对手,大金龙、小金龙、苏州金龙、安凯等是外地的竞争对手。具体分析如下:

CKZ6650系列迷你巴士

重庆恒通是当地最大的客车制造企业,年产销量在4000~5000辆之间,销售收入在10~12亿元之间,主要产品是8~12m的公交车,同时也有客运和旅游产品。客运和旅游产品的主打产品是8.6m和8.8m两款客车,配置同安凯公司的K58相当,价格在30万元左右,另外还有12m的卧铺车,这是与郑州宇通相似的车型,价格在40万元左右。同时还生产15座左右的轻客。几乎垄断重庆公交市场。其目标市场主要在重庆、四川、云南、贵州等区域,在客运和旅游产品上,它不具备很强的优势,在公交上,主要以生产天然气的车型为主,由于当地政府扶持,得天时地利之优势,有很强的竞争力。

川江客车是民营企业,主要生产6~8m的小车,价格集中在10~20万元之间。年产量在700~1000辆。主要目标市场集中在江津市(重庆下属市),同时还销往四川、贵州等区域。也有10~12m的大型客车,但在本地销售不多。大型客车主要依靠南方经销商销到广东等南方市场,销量在80辆左右。它的优势在于有自己的底盘生产权,成本低,在6~9m的产品层面,可能是未来的一个竞争对手。

南骏客车也是民营企业,主要产品是6~9m的客运车,规模也不是太大,每年的产销量在1500~2000辆之间。主要是低档车,目标市场也主要集中在重庆和四川地区。

三条金龙在重庆市场表现的都不错。重庆市场每年销售额在1亿元。根据市场调研,在三条龙中,小金龙最早进入重庆市场,以最先占领旅游市场为导入,主要以7~9m为主打产品,也有10~12m大车,其次是大金龙,大金龙旅游车和公交车都进入了该市场,其中8~9m公交车居多。而苏州金龙是最后进入重庆市场的,但从目前来看发展势头最猛。目标市场以客运为主,主要是10~12m海格大车,也有6~7.9m的中客。大金龙以10~12m的大车为主,目标市场以旅游和客运兼有。三条龙的产品配置的发动机在重庆市场主要有康明斯、大宇、日野等。苏州金龙6~9m是强项,而且目前在重庆市场有“后来居上”的迹象。安凯客车在重庆的主打产品是车长为9.3m的K58,去年销售了40多辆,价格在30~35万元,目标市场是运距在150km左右、县城到重庆市的客运市场。还有12m的K46,目标市场是运距在200~300km的市与市之间的客运旅游市场。

对重庆公交市场及环境分析

1、总体情况及特点分析

该区域市场的公交车总保有量目前有近1000辆,目前的年购买量在600~700辆,几乎是重庆恒通的天下。尽管当地政府没有明文规定不许买外地的公交车,但重庆市场大多数从购买的便利性和售后服务的及时性等来考虑,购买重庆恒通产的公交车还是占了相当大的一部分。即使招标也大多是重庆恒通中标。重庆恒通今年的销售金额大约在10~12亿元,产量在4000~5000辆,80%左右是公交车。主要市场在重庆、四川、甘肃、云南和贵州等区域。重庆是其最重要的公交市场,重庆的公交市场90%以上被其占有,在重庆公交市场,主要产品是9~10m的CNG车,分析如下。

因为重庆是山城,地势奇特,高低不平,道路曲折,加上人口众多,市民一般不便骑自行车,出门主要的交通工具是公交车,造成公交车辆拥挤。因此,该区域市场对公交车的需求量特别大,对环保也有一定的要求,而且受当地的政策影响较大,因此重庆公交市场呈现以下特点:

1)以9~10m左右的CNG为城区主力车型,因为当地气源丰富,且更长的车型在拥挤和高低不平的山城中不利停放和爬坡(如果车太长,坡度大,后悬离地面近,可能通过性差)。

2)到2010年,重庆市政府规划公交车要达到12000辆的保有量,以缓解当地城市交通的压力,因此发展潜力巨大。

3)城区公交车尽管有大型化的发展趋势,但重庆山城特殊的市场环境导致大型化的趋势要远远落后于其他城市。

4)重庆郊县的经济不是太发达,因此公交车的档次并不高。近几年仍然以7~9m车型为主,价格在12~20万元之间居多(见表4)。

从上面分析我们可以看出重庆公交车市场在各个长度段呈以下发展趋势:

1)目前在9~10m长度段所占的比例最大,但有缓慢下降的迹象。

2)10.5m以上的长度段所占比例逐年加大,也就是说公交大型化也是重庆市场发展的必然趋势。

3)6~8m公交车的比例在逐渐减少。

4)9~10.5m长度段车型在今后若干年仍然是重庆公交车市场的主力车型。

表5

2、重庆市场公交产品的主要配置调研

表6

目前重庆主要公交市场产品为7.5m、8.5m和10.5m公交车,现以7.5m和10.5m公交配置为例,见表5、6。

进入重庆客车市场营销战略的建议

1、应该把重庆市场作为进军西南市场的桥头堡,作为进占大西南市场的战略要地和制高点。

2、要想进入重庆客车市场,必须首先把长运、渝运、公运作为目标市场和进入重庆客车市场的突破口,必须关注它们的购车行为特点、需求趋势、购买能力和购买决策方式等具体细节。

3、重庆公交市场垄断程度比较高,不易打破和进入。可以从旅游和客运领域进行突破,具体策略可以把市场容量大的6~9m段的客运车,以低价格策略进行切入,全面、周到、及时有效的服务,从而赢得客户信任。

4、客车制造企业如果要进入重庆公交车市场,可以从8~9mCNG的燃气类车型进行突破,因为重庆有得天独厚的燃气资源。考虑到重庆市场的经济仍然不太发达,因此价格策略仍然是非常重要和敏感的手段。

5、要想进入重庆客车市场,必须考虑先建好服务站和配件供应基地,所谓“兵马未到,粮草先行”。

这是克敌制胜的一大法宝,是重庆这个市场尤其关注的一个突出的问题。可以利用重庆本地某些大客运或公交公司的维修站和技术服务优势,共同建立服务网络,这样做的好处是:既可以直接方便未来目标用户的售后服务,又可以进一步与用户结成战略合作伙伴关系,从而进一步达成进入重庆客运、公交市场的步伐和速度。如果没有足够的售后服务能力和配件供应网络,最好暂时不要进入重庆客车市场,以免砸了自己的牌子。